SPCとは?特別目的会社の仕組み|M&A・不動産証券化のスキームを解説

SPC(特別目的会社)とは何かをわかりやすく解説。SPCの仕組みや役割、倒産隔離、GK-TKスキーム、TMK、不動産証券化やM&Aでの活用事例まで金融スキームの基本を整理します。

SPC(特別目的会社)は、不動産証券化や企業買収(M&A)などの金融スキームで広く利用されている仕組みです。金融や投資の分野ではよく登場する言葉ですが、「具体的にどのような会社なのか」「なぜSPCが必要なのか」と疑問に思う人も多いのではないでしょうか。

SPCとは、特定の投資や資金調達のために設立される会社であり、資産の保有や資金管理など特定の役割に特化している点が特徴です。企業本体とは別の法人として設立されることで、投資案件ごとのリスクを分離したり、金融機関や投資家から資金を調達しやすくしたりすることができます。

実際にSPCは、不動産証券化や投資ファンドのスキーム、企業買収(M&A)の資金調達など、さまざまな金融取引で活用されています。倒産隔離(バンクラプシー・リモート)やオフバランス化といった考え方とも関係が深く、現代の金融スキームを理解するうえで重要な概念のひとつです。

この記事では、SPC(特別目的会社)の基本的な仕組みから、実際の活用方法、M&A事例、税務のポイントまでをわかりやすく解説します。金融スキームの全体像を理解したい方にも役立つ内容になっています。

SPCとは?特別目的会社の仕組み・役割をわかりやすく解説

SPC(Special Purpose Company)とは、特定の事業や資金調達などの目的のために設立される会社のことを指します。日本語では「特別目的会社」と呼ばれ、不動産証券化やM&A、プロジェクトファイナンスなどの金融スキームで広く利用されています。

一般的な企業は継続的な事業活動を行うことを目的として設立されますが、SPCは特定の取引やプロジェクトのためだけに設立される点が特徴です。たとえば、不動産の証券化や企業買収などの場面では、投資対象となる資産や事業をSPCに移し、そのSPCを通じて資金調達や投資を行うケースがあります。

このような構造を採用することで、投資対象の資産と親会社の財務リスクを分離しやすくなると考えられています。こうした考え方は倒産隔離(バンクラプシー・リモート)を図るための代表的な手法として位置づけられ、SPCスキームの重要な特徴のひとつとされています。

また、企業買収や不動産投資などでは、投資案件ごとにSPCを設立し、そのSPCが金融機関から融資を受けたり投資家から資金を調達したりすることで、大規模な投資を実行することができます。

SPCは通常の企業と比べると事業活動を行う範囲が限定されており、設立目的に応じて資産保有や資金管理などの機能に特化していることが多いです。そのため、一般的な企業とは異なる役割を持つ会社として金融や投資の分野で重要な存在となっています。

SPCの基本的な特徴には次のようなものがあります。

- 特定の目的のために設立される会社

- 不動産証券化やM&Aなどの金融取引で利用される

- 親会社(オリジネーター)とは別の法人として設立される

- 投資案件ごとに設立されるケースが多い

- 資産保有や資金調達など特定の役割に特化している

このように、SPCは資金調達や投資スキームを構築する上で重要な役割を担う会社です。金融市場では、投資リスクを整理し資金調達を効率化するための仕組みとして広く利用されています。

SPCとは簡単にいうと

SPC(特別目的会社)とは、特定の投資や資金調達などの目的のために設立される会社です。通常の企業のように継続的な事業活動を行うのではなく、特定の資産やプロジェクトを管理するための法人として設立される点が特徴です。

SPCは主に次のような金融スキームで利用されます。

- 不動産証券化

- 企業買収(M&A)

- 投資ファンドのスキーム

- プロジェクトファイナンス

SPC(Special Purpose Company)の基本概念

SPCは、投資対象となる資産や事業を管理するための金融スキーム上の法人です。企業の事業会社とは異なり、SPCは事業そのものを運営するのではなく、資産の保有や資金調達、キャッシュフロー管理などの役割に特化しています。

たとえば、不動産証券化では対象となる不動産をSPCが保有し、その不動産から得られる収益を投資家へ分配する仕組みが利用されます。また、企業買収ではSPCが買収主体となり、金融機関からの融資や投資家の出資を受けて買収資金を調達するケースもあります。このようにSPCは、投資対象となる資産や事業を切り分けて管理することで、資金の流れや投資リスクを整理する役割を果たします。金融や投資の分野では、案件ごとにSPCを設立することで、投資構造を明確にすることが一般的です。

SPCの基本的な特徴は次のように整理できます。

- 特定のプロジェクトや投資のために設立される会社

- 通常の企業よりも事業活動が限定される

- 不動産証券化やM&Aなどで利用される

- 投資対象となる資産を保有する役割を持つ

- 資金調達の主体として機能する

このような特徴から、SPCは金融や投資の世界で重要な役割を担う法人形態として利用されています。

SPCはペーパーカンパニーなのか

SPCについて調べると、「ペーパーカンパニー」という言葉と一緒に説明されることがあります。これはSPCが通常の企業のように従業員や事業拠点を持たないことが多いためです。

ペーパーカンパニーとは、実際の事業活動を行わず、書類上の存在として設立される会社のことを指します。SPCも実際の事業活動を行わない場合があるため、外見上はペーパーカンパニーに見えることがあります。

しかし、SPCは単なる架空会社ではなく、金融取引や投資スキームの中で重要な役割を持つ法人です。資産を保有したり、投資家から資金を集めたりするなど、明確な機能を持って設立される点が一般的なペーパーカンパニーとは異なります。

また、SPCは法律や金融規制に基づいて設立されるため、透明性やガバナンスが求められる場合も多くあります。特に不動産証券化や投資ファンドでは、投資家保護の観点から厳格な管理体制が整えられることが一般的です。

SPCとペーパーカンパニーの違いは次のように整理できます。

- SPCは金融スキームの中で明確な役割を持つ会社

- 投資資産の保有や資金調達を行う主体になる

- 法律や金融規制に基づいて設立される

- 投資家保護やガバナンスの仕組みが整備される場合が多い

このように、SPCは見た目はペーパーカンパニーに似ていても、実際には金融取引や投資スキームを成立させるための重要な法人として機能しています。

親会社(オリジネーター)との関係

SPCは多くの場合、親会社となる企業によって設立されます。この親会社は金融の世界ではオリジネーター(Originator)と呼ばれることがあります。

オリジネーターとは、資産や事業をSPCに移転する主体となる企業のことです。不動産証券化では不動産会社やデベロッパーがオリジネーターになることが多く、M&Aでは買収を計画する企業や投資ファンドがオリジネーターになるケースがあります。

オリジネーターは投資対象となる資産をSPCに移転し、そのSPCを通じて資金調達や投資を行います。このような構造にすることで、投資対象の資産とオリジネーターの財務リスクを分離することが可能になります。

SPCとオリジネーターの関係は次のように整理できます。

- オリジネーターがSPCを設立する

- 投資対象となる資産をSPCに移転する

- SPCが投資家や金融機関から資金調達を行う

- 調達した資金を使って投資や買収を実行する

このような構造によって、企業は投資案件ごとにリスクを管理しながら資金調達を行うことができるようになります。

SPCが使われる理由|倒産隔離とオフバランス化

SPC(特別目的会社)が金融や投資の分野で広く利用されている理由のひとつが、倒産隔離(バンクラプシー・リモート)やオフバランス化といった仕組みを実現できる点です。

企業が大規模な投資や資金調達を行う場合、投資案件ごとのリスクを管理することが重要になります。SPCを利用することで、投資対象の資産や事業を独立した法人に分離できるため、企業本体の財務リスクを抑えながら資金調達を行うことが可能になります。

また、SPCは金融機関や投資家から資金を調達する際にも重要な役割を果たします。投資案件ごとにSPCを設立することで、資産・負債・キャッシュフローを明確に分離できるため、投資家にとっても投資対象のリスクを把握しやすくなります。

このようにSPCは、金融スキームの中でリスク管理や資金調達を効率化する仕組みとして利用されています。

SPCが活用される主な理由には次のようなものがあります。

- 投資案件ごとにリスクを分離できる

- 企業本体の財務リスクを抑えられる

- 資産や負債を明確に管理できる

- 金融機関や投資家から資金調達しやすくなる

倒産隔離(バンクラプシー・リモート)とは

倒産隔離(バンクラプシー・リモート)とは、企業本体の倒産リスクを投資対象の資産から切り離す仕組みのことを指します。SPCを設立し、対象となる資産をそのSPCに移転することで、親会社の財務状況とは独立した形で資産を管理することができます。

たとえば、不動産証券化では不動産会社が所有する不動産をSPCに移転し、そのSPCが投資家から資金を調達します。このような構造にすることで、仮に不動産会社が経営破綻した場合でも、SPCが保有する不動産やキャッシュフローは影響を受けにくくなります。

この仕組みによって、投資家は企業本体の信用リスクではなく、投資対象となる資産の収益性を中心に投資判断を行うことができます。そのため、不動産証券化やプロジェクトファイナンスなどの金融スキームでは、倒産隔離が重要な要素となります。

倒産隔離の特徴は次の通りです。

- 親会社の倒産リスクを資産から切り離せる

- 投資対象の資産を独立した法人で管理できる

- 投資家にとってリスクが明確になる

- 金融機関からの資金調達が行いやすくなる

オフバランス化の仕組み

SPCが利用される理由のひとつとして、オフバランス化を図る目的が挙げられます。

オフバランス化とは、企業が保有する資産や負債を貸借対照表(バランスシート)から切り離す仕組みのことを指します。

企業が大規模な投資を行う場合、その資産や負債が企業本体のバランスシートに計上されると、財務指標が悪化する可能性があります。そこでSPCを活用し、投資対象の資産や負債をSPCに移転することで、企業本体のバランスシートへの影響を抑えることを目的としたスキームが採用されることがあります。

このようなオフバランス化を目的としたスキームは、不動産証券化や資産流動化などの金融取引で利用されることがあります。企業は資産をSPCに移転し、そのSPCが投資家から資金を調達することで、資産を活用しながら資金調達を行うことができます。

オフバランス化の主なメリットには次のようなものがあります。

- 企業本体の財務指標を改善できる

- 投資案件ごとの資産管理が可能になる

- 資金調達の柔軟性が高まる

- 投資リスクを分離しやすくなる

ハイリスク・ハイリターンの投資構造

SPCを利用した投資スキームは、投資案件ごとにリスクを分離できる一方で、ハイリスク・ハイリターンの投資構造

たとえば企業買収(LBO)では、SPCが金融機関から多額の融資を受け、その資金を使って対象企業を買収します。この場合、買収対象企業の収益が想定よりも低下すると、SPCの返済能力が低下する可能性があります。

一方で、投資が成功した場合には大きなリターンを得られる可能性もあります。そのためSPCは、投資ファンドや金融機関が大規模な投資案件を実行する際の重要な仕組みとして利用されています。

SPCを利用した投資の特徴には次のようなものがあります。

- 投資案件ごとにリスクを限定できる

- 金融機関から大規模な資金調達が可能になる

- レバレッジを活用した投資が行われる

- 成功すれば高い投資リターンを得られる可能性がある

SPC(特別目的会社)のスキーム図|仕組みを図解でわかりやすく解説

SPC(特別目的会社)の仕組みは、文章だけでは理解しにくいと感じる人も多いかもしれません。実際、SPCは資金調達や投資構造を整理するための金融スキームであり、複数の主体が関係するため構造が複雑になることがあります。

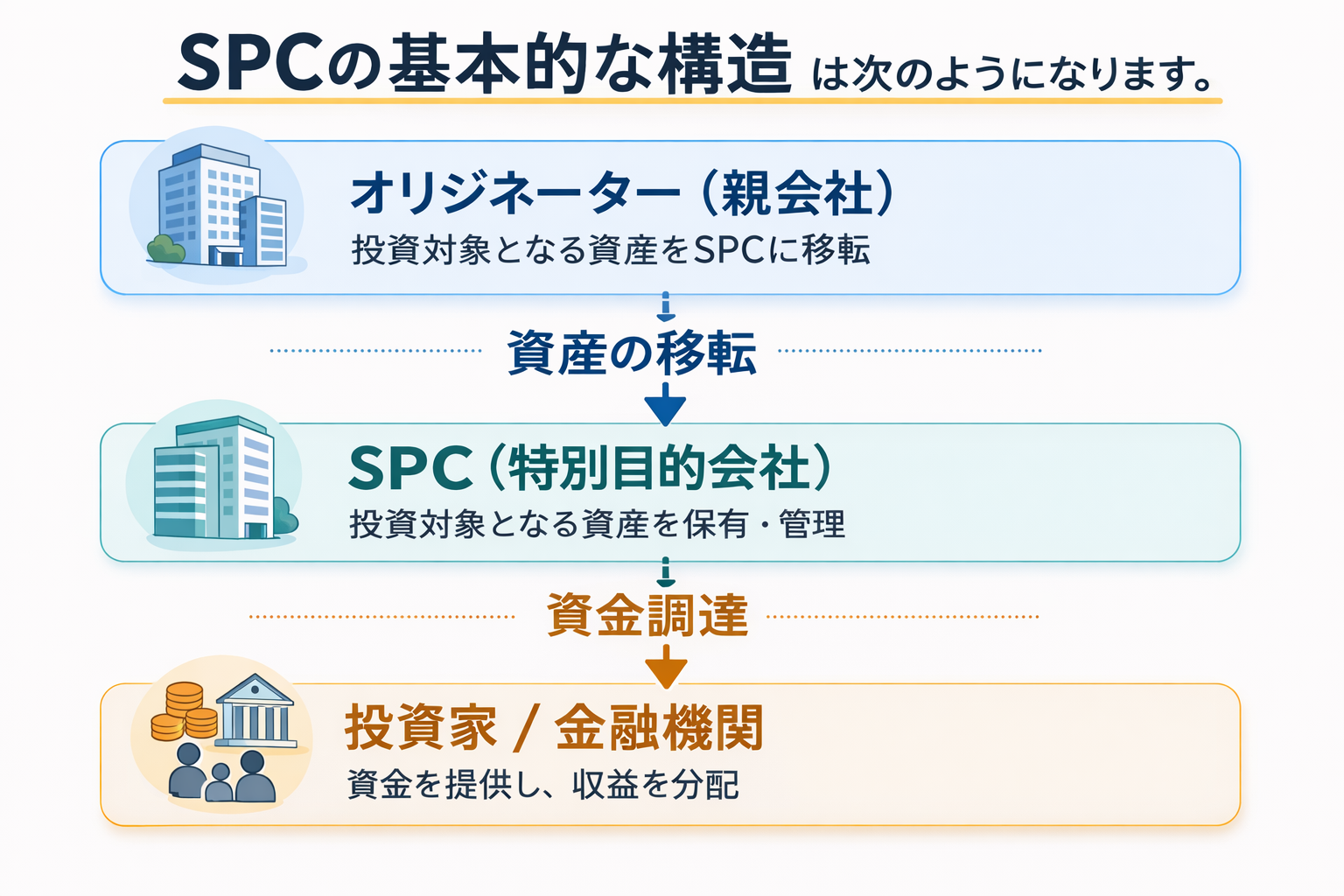

そこで、まずはSPCの基本的なスキームを図で確認してみましょう。SPCは、親会社(オリジネーター)と投資家、金融機関の間に位置し、投資対象となる資産や事業を管理する役割を担います。

このように、SPCは投資対象となる資産を保有し、その資産から生まれるキャッシュフローをもとに投資家へ利益を分配する仕組みになっています。企業本体とは別の法人として設立されるため、投資案件ごとの資産や負債を独立して管理することができます。

SPCスキームの主な登場主体は次の通りです。

- オリジネーター(親会社)

- SPC(特別目的会社)

- 投資家

- 金融機関

- 投資対象となる資産

投資家と金融機関の役割

SPCは資産を保有するだけでなく、投資家や金融機関から資金を調達する役割も担います。多くの場合、SPCは銀行から融資を受けたり、投資家から出資を受けたりすることで資金を調達します。

不動産証券化や企業買収では、SPCが金融機関からノンリコース・ローンを受けるケースもあります。ノンリコースローンとは、返済原資がSPCの保有資産に限定される融資のことを指します。

この仕組みにより、金融機関は投資対象の資産価値や収益性をもとに融資判断を行うことができます。

SPCスキームにおける投資家と金融機関の役割は次の通りです。

- 投資家はSPCへ出資する

- 金融機関は融資を行う

- SPCは調達した資金で投資を実行する

- 資産から生まれる収益を投資家へ分配する

SPCスキームの資金の流れ

SPCを利用した投資スキームでは、資金と資産の流れが明確に整理されています。資金の流れを理解することで、SPCの役割をより具体的にイメージできるようになります。

一般的なSPCスキームの資金の流れは次のようになります。

- オリジネーターがSPCを設立する

- 資産をSPCへ移転する

- SPCが投資家や金融機関から資金を調達する

- 調達資金を使って投資や買収を実行する

- 資産から得られる収益を投資家へ分配する

このような仕組みによって、企業は投資案件ごとにリスクを整理しながら資金調達を行うことができます。SPCは金融取引やM&Aの分野で、資金調達とリスク管理を両立させる重要な仕組みとして活用されています。

SPCの主な活用方法|不動産証券化とM&A

SPC(特別目的会社)は、金融や投資の分野でさまざまな場面で活用されています。特に代表的なのが、不動産証券化や企業買収(M&A)などの資金調達スキームです。

企業が大規模な投資や資金調達を行う場合、資産や事業をSPCに移転し、そのSPCを通じて投資家や金融機関から資金を調達する構造がよく利用されます。このような仕組みにすることで、投資案件ごとのリスクを分離しながら資金調達を行うことができます。

SPCは特定の投資案件のために設立される法人であるため、不動産や事業などの投資対象を保有し、その収益を原資として投資家へ利益を分配する役割を担います。そのため、不動産投資や企業買収などの大規模な資金調達スキームではSPCが重要な役割を果たしています。

SPCが活用される主な分野には次のようなものがあります。

- 不動産証券化

- 企業買収(M&A)

- 投資ファンドのスキーム

- プロジェクトファイナンス

SPCの仕組み

SPC(特別目的会社)は、特定の投資や資金調達を行うために設立される法人であり、不動産証券化やM&Aなどの金融スキームで広く利用されています。通常の企業とは異なり、特定の資産やプロジェクトを管理することに特化している点が特徴です。

SPCを利用することで、投資対象となる資産や事業を企業本体から切り分けて管理することができ、資金調達やリスク管理を効率的に行うことが可能になります。また、金融機関からの融資や投資家からの出資を組み合わせることで、大規模な投資案件にも対応することができます。

SPCの基本的な仕組みは次のように整理できます。

- 目的:特定の投資・資金調達のために設立される法人

- 主な用途:不動産証券化、M&A、投資ファンド、プロジェクトファイナンス

- 主な役割:資産の保有、資金調達、キャッシュフロー管理

- 資金調達方法:投資家からの出資、金融機関からの融資

- 代表的なスキーム:GK-TKスキーム、TMKスキーム

- 特徴:倒産隔離やリスク分離を目的として利用される

- M&Aでの活用:LBOやMBOなどの買収ファイナンス

- 金融用語:SPV(特別目的事業体)の一種として扱われる

不動産の証券化

SPCが最も広く利用されている分野のひとつが不動産証券化です。不動産証券化とは、不動産から得られる賃料収入などのキャッシュフローをもとに、投資家から資金を調達する仕組みのことを指します。

このスキームでは、不動産会社などのオリジネーターが所有する不動産をSPCへ移転し、そのSPCが投資家から出資を受けたり金融機関から融資を受けたりすることで資金を調達します。投資家は不動産から得られる収益を配当として受け取ることができます。

また、不動産証券化では金融機関からノンリコース・ローンを利用するケースも多く見られます。ノンリコースローンとは、返済原資がSPCの保有資産に限定される融資のことを指します。

不動産証券化でSPCが利用される理由には次のようなものがあります。

- 不動産資産を企業本体から分離できる

- 投資家から資金を調達しやすくなる

- 資産ごとにリスクを管理できる

- ノンリコースローンなどの資金調達が可能になる

M&AにおけるSPCの活用

SPCは企業買収(M&A)の場面でも広く利用されています。特に投資ファンドや企業が大型の買収を行う場合、買収主体としてSPCを設立するケースが一般的です。

この場合、SPCが金融機関から融資を受けたり投資家から出資を受けたりすることで買収資金を調達し、その資金を使って対象企業の株式を取得します。買収後は対象企業の利益を原資として融資の返済や投資家への配当が行われます。

このような構造は、企業買収のリスクを企業本体から切り離す効果があるため、大規模なM&AではSPCが活用されることが多くあります。

M&AでSPCが利用される主な理由には次のようなものがあります。

- 買収資金の調達を効率化できる

- 投資案件ごとのリスクを分離できる

- 金融機関からの融資を受けやすくなる

- 大型の買収案件でも資金調達が可能になる

買収資金の調達スキーム

企業買収では、SPCを利用した買収ファイナンスがよく用いられます。これは、買収対象企業の将来の収益を見込んで資金を調達する仕組みです。

たとえば投資ファンドが企業を買収する場合、SPCを設立し、そのSPCが金融機関から融資を受けて企業を買収します。このような構造はLBO(レバレッジド・バイアウト)と呼ばれ、M&Aの世界では一般的な手法のひとつです。

また、経営陣が主体となって企業を買収するMBO(マネジメント・バイアウト)でもSPCが利用されることがあります。SPCを買収主体とすることで、資金調達や株式取得のスキームを整理しやすくなります。

SPCを利用した買収資金調達の特徴には次のようなものがあります。

- LBOによるレバレッジを活用した買収

- MBOなどの経営陣による買収スキーム

- 金融機関からの大規模融資

- 買収対象企業の収益を返済原資とする構造

SPCの法人形態(GK-TKスキーム・TMKなど)

SPC(特別目的会社)は、特定の投資や資金調達のために設立される法人ですが、その法人形態はいくつかの種類があります。金融取引や不動産証券化の分野では、合同会社(GK)と匿名組合(TK)を組み合わせた「GK-TKスキーム」が広く利用されています。<br> また、資産流動化を目的とする場合には、TMK(特定目的会社)と呼ばれる法人形態が利用されることもあります。これらの法人形態は、投資家から資金を調達し、投資対象の資産を管理するための仕組みとして設計されています。

SPCとして利用される主な法人形態には次のようなものがあります。

- 合同会社(GK)

- 匿名組合(TK)

- GK-TKスキーム

- TMK(特定目的会社)

GK-TKスキーム(合同会社+匿名組合)

SPCスキームの中で最も一般的なのがGK-TKスキームです。このスキームでは、合同会社(GK)がSPCとして設立され、投資家は匿名組合(TK)契約を通じて出資を行います。

合同会社は投資対象となる資産を保有し、事業の主体として機能します。一方で、匿名組合契約を通じて出資した投資家は、事業から得られる利益の分配を受ける仕組みになっています。

このような構造にすることで、投資家は出資者として利益を得ながらも、SPCの経営には直接関与しない形を取ることができます。

GK-TKスキームの特徴は次の通りです。

- 合同会社(GK)が資産を保有する

- 投資家は匿名組合(TK)として出資する

- 投資家は利益分配を受ける

- 不動産証券化や投資ファンドで広く利用される

TMK(特定目的会社)

TMK(特定目的会社)は、資産流動化法に基づいて設立される法人です。主に不動産証券化や資産流動化のスキームで利用されることが多く、投資家から資金を集めて資産を保有する役割を担います。

TMKは法律に基づいた制度であるため、資産の管理や情報開示などについて一定のルールが定められています。そのため、大規模な不動産証券化や金融取引ではTMKが利用されるケースもあります。

TMKの特徴は次の通りです。

- 資産流動化法に基づく法人

- 不動産証券化で利用される

- 投資家保護のための制度が整備されている

- 金融取引の透明性が高い

SPCスキーム比較

SPC(特別目的会社)を利用した投資スキームにはいくつかの種類がありますが、実務でよく利用される代表的な形態としてGK-TKスキームとTMK(特定目的会社)スキームがあります。どちらも不動産証券化や投資ファンドのスキームで利用されますが、法律上の位置づけや制度設計には違いがあります。

一般的には、柔軟性の高さからGK-TKスキームが広く利用される一方で、制度的な透明性を重視する場合にはTMKが利用されることがあります。実務では投資規模やスキームの目的に応じて使い分けられます。

主な違いは次のように整理できます。

- スキームの形態:GK-TKは合同会社+匿名組合契約/TMKは資産流動化法に基づく法人

- 根拠法:GK-TKは会社法+商法/TMKは資産の流動化に関する法律

- 柔軟性:GK-TKはスキーム設計の自由度が高い/TMKは制度に基づくため一定の制約がある

- 利用分野:GK-TKは投資ファンドや不動産投資で広く利用/TMKは不動産証券化などの大型案件で利用されることが多い

- 情報開示:GK-TKは比較的柔軟/TMKは制度上の開示要件がある

- 実務での利用頻度:GK-TKの方が一般的に多いとされる

このように、GK-TKスキームとTMKはどちらもSPCとして利用される仕組みですが、スキームの柔軟性と制度的な枠組みに違いがあります。

実際の金融取引では、投資案件の規模や投資家の属性、規制対応などを踏まえて最適なスキームが選択されます。

SPCとSPVの違いとは?特別目的会社との関係をわかりやすく解説

SPC(Special Purpose Company)と似た言葉として、SPV(Special Purpose Vehicle)という用語があります。どちらも金融や投資の分野で使われる言葉ですが、実務ではほぼ同じ意味で使われることも多く、混同されやすい概念です。

SPVとは、特定の投資や資金調達のために設立される法人や組織の総称を指す言葉です。直訳すると「特別目的事業体」となり、金融スキームの中で特定の資産や事業を管理するための器として利用されます。

一方で、SPCはSPVの一種であり、特に会社形態として設立されるものを指す場合に使われることが多いです。つまり、SPVという概念の中にSPCが含まれるという理解をすると分かりやすくなります。

金融実務では、国や制度によって用語の使い方が異なる場合もあります。海外の金融取引ではSPVという言葉が一般的に使われることが多く、日本ではSPCという言葉が使われるケースが多い傾向があります。

SPCとSPVの違いは次のように整理できます。

- SPVは特別目的の事業体を指す広い概念

- SPCは会社形態として設立されるSPVの一種

- SPVは海外の金融取引でよく使われる用語

- SPCは日本の金融実務で使われることが多い

SPCとSPVの関係

SPCとSPVの関係を理解するためには、SPVを「特別目的の事業体」という広い概念として捉えると分かりやすくなります。SPVには会社だけでなく、信託やファンドなどさまざまな形態が含まれる場合があります。

その中で、会社として設立されるものがSPCと呼ばれます。

つまり、SPCはSPVの一種であり、特に法人として設立される特別目的事業体を指す言葉です。

このような関係は次のように整理できます。

- SPV:特別目的の事業体(広い概念)

- SPC:会社形態のSPV

- 信託型SPVなど別の形態も存在する

- 金融スキームではSPVという総称が使われることもある

このように、SPCとSPVは完全に異なる概念というよりも、SPVという枠組みの中にSPCが含まれる関係にあります。金融や投資の分野では、文脈によってどちらの言葉も使われるため、両者の関係を理解しておくことが重要です。

SPCを活用したM&A事例|大型買収スキームをわかりやすく解説

SPC(特別目的会社)は、企業買収(M&A)の分野でも広く活用されています。特に大型の企業買収では、買収主体としてSPCを設立し、そのSPCが金融機関からの融資や投資家からの出資を受けて買収資金を調達するケースが一般的です。

このようなスキームでは、買収対象となる企業の株式をSPCが取得し、その後は対象企業の収益をもとに融資の返済や投資家への利益分配が行われます。SPCを利用することで、買収案件ごとに資金調達やリスク管理を行うことができるため、大規模なM&Aでは重要な仕組みとして活用されています。

SPCがM&Aで利用される主な理由には次のようなものがあります。

- 買収資金の調達を効率化できる

- 投資案件ごとにリスクを分離できる

- 金融機関から大規模な融資を受けやすくなる

- レバレッジを活用した買収が可能になる

なお、以下の事例は公開情報などをもとに、SPCを活用した買収スキームの代表例として紹介されることが多い案件を整理したものです。実際のスキームの詳細は案件ごとに異なる場合があります。

ソフトバンクによるボーダフォン日本法人の買収(2006年)

SPCを活用したM&Aの代表的な事例のひとつが、ソフトバンクによるボーダフォン日本法人の買収です。2006年、ソフトバンクは英国ボーダフォンが保有していた日本法人を約1兆7,000億円で買収しました。

この買収では、SPCを利用した買収スキームが採用され、大規模な資金調達が行われました。金融機関からの融資と投資家からの資金を組み合わせることで、巨額の買収資金を調達することが可能になりました。

この買収は日本のM&A史の中でも大きな案件のひとつであり、SPCを活用した資金調達スキームの代表例として知られています。

この事例の特徴は次の通りです。

- SPCを利用した大型M&A

- 金融機関からの巨額融資

- レバレッジを活用した買収スキーム

- 日本の通信業界の再編につながった

日経クロステック ソフトバンクが1兆7500億円でボーダフォン買収

昭和電工による日立化成の買収(2020年)

もうひとつの代表的な事例が、昭和電工による日立化成の買収です。2020年、昭和電工は日立製作所の子会社であった日立化成を約9,600億円で買収しました。

この買収でもSPCが活用され、投資ファンドと金融機関が協力する形で買収資金の調達が行われました。企業本体だけでは負担が大きい大型案件でも、SPCを活用することで資金調達の柔軟性を高めることができます。

この事例の特徴は次の通りです。

- SPCを活用した大型企業買収

- 投資ファンドとの共同スキーム

- 金融機関からの大規模融資

- 業界再編を目的としたM&A

日本経済新聞 昭和電工、日立化成買収を正式発表 9600億円でTOB

ペルミラによるスシローの再成長(投資ファンドの事例)

投資ファンドが企業を買収する場合にも、SPCがよく利用されます。代表的な事例のひとつが、投資ファンドペルミラによるスシローの投資案件です。

ペルミラはSPCを通じてスシローを買収し、経営改革や事業拡大を進めました。その後、スシローは成長を遂げ、最終的には再上場を果たしています。

このような投資ファンドの案件では、SPCを買収主体として設立し、金融機関からの融資と投資家の出資を組み合わせて企業買収を行うケースが一般的です。

投資ファンドによるSPC活用の特徴は次の通りです。

- SPCを買収主体として設立する

- 金融機関から融資を受ける

- 企業価値向上を目的とした経営改革を行う

- 売却や再上場で投資回収を行う

このようにSPCは、大規模な企業買収や投資ファンドの案件など、さまざまなM&Aスキームで利用されています。投資案件ごとに資金調達やリスク管理を行えるため、SPCは現代のM&Aにおいて重要な仕組みのひとつとなっています。

SPCの税務|受取配当等の益金不算入とグループ通算制度

SPC(特別目的会社)は、金融スキームやM&Aで利用される法人であるため、税務面の仕組みも重要なポイントになります。特に企業買収や投資ファンドのスキームでは、税務上の取り扱いを考慮してSPCの構造が設計されることがあります。

SPCを利用する場合、投資家への利益分配や企業グループ内の資金移動などが発生するため、税務上の制度を理解しておくことが重要です。実務では、受取配当等の益金不算入やグループ通算制度などの制度が関係するケースがあります。

SPCスキームで関係する主な税務制度には次のようなものがあります。

- 受取配当等の益金不算入

- 連結納税制度

- グループ通算制度

- 投資ファンドの税務構造

受取配当等の益金不算入

受取配当等の益金不算入とは、企業が他の会社から受け取る配当金について、一定の割合を課税所得から除外できる制度のことを指します。これは、企業グループ内で利益が二重課税されることを防ぐために設けられている制度です。

たとえば、SPCが保有する企業から配当を受け取り、その配当が親会社に分配される場合、同じ利益に対して複数回課税される可能性があります。受取配当等の益金不算入制度は、このような二重課税を防ぐ役割を果たします。

受取配当等の益金不算入制度の特徴は次の通りです。

- 企業が受け取る配当金の一部が課税対象外になる

- 企業グループ内の二重課税を防ぐ仕組み

- SPCを利用した投資スキームでも関係する場合がある

- 持株比率などによって適用割合が異なる

連結納税制度とグループ通算制度

企業グループでは、複数の会社をまとめて課税計算を行う制度が利用されることがあります。以前は連結納税制度が主に利用されていましたが、現在はグループ通算制度へと移行しています。

グループ通算制度では、親会社と子会社など一定の関係にある企業グループの所得を通算して税額を計算することができます。この仕組みにより、企業グループ全体で税務を効率的に管理することが可能になります。

ただし、SPCは投資案件ごとに設立される法人であるため、必ずしも企業グループの税務制度に組み込まれるとは限りません。SPCの目的や投資スキームによって、税務の取り扱いは異なる場合があります。

グループ通算制度の特徴は次の通りです。

- 企業グループの所得を通算して税額を計算できる

- 従来の連結納税制度の後継制度

- グループ内の損益を通算できる

- 企業グループ全体の税務管理を効率化できる

SPCスキームと税務の関係

SPCを利用した投資スキームでは、税務構造が重要な要素になることがあります。投資ファンドや不動産証券化のスキームでは、投資家への利益分配や資金の流れを考慮しながら法人構造が設計されます。

そのため、SPCを設立する際には、資金調達だけでなく税務面の影響も検討されることが一般的です。金融機関や投資ファンドが関与する案件では、税務専門家と連携しながらスキームが設計されるケースも多く見られます。

SPCスキームと税務の関係は次のように整理できます。

- 投資スキームの設計で税務が重要な要素になる

- 利益分配の仕組みが税務に影響する

- 企業グループの税務制度が関係する場合がある

- 専門家と連携してスキームを設計することが多い

SPCを利用する際の注意点|リスクとデメリット

SPC(特別目的会社)は、不動産証券化やM&Aなどの金融スキームで広く利用されている仕組みですが、万能な手法というわけではありません。投資案件ごとに法人を設立するという特徴があるため、スキームの設計や運用には専門的な知識が必要になります。

また、SPCは資金調達やリスク分離の面でメリットがある一方で、投資構造が複雑になりやすいという側面もあります。そのため、SPCを利用する場合にはメリットだけでなく、注意点やリスクについても理解しておくことが重要です。

SPCを利用する際の主な注意点には次のようなものがあります。

- スキームが複雑になりやすい

- 設立や管理にコストがかかる

- 専門家の関与が必要になる

- 投資案件によってはリスクが高くなる

スキームが複雑になりやすい

SPCを利用した金融スキームは、複数の主体が関係するため構造が複雑になりやすい傾向があります。オリジネーター、SPC、投資家、金融機関などが関与するため、契約関係や資金の流れを正確に整理する必要があります。

特に大型の投資案件では、複数のSPCが設立されるケースもあり、スキーム全体の構造が非常に複雑になることもあります。そのため、実務では弁護士や会計士などの専門家が関与してスキームが設計されることが一般的です。

スキームの複雑性に関する特徴は次の通りです。

- 複数の主体が関係する

- 契約関係が多くなる

- スキーム設計に専門知識が必要になる

- 大型案件では構造がさらに複雑になる

設立や管理にコストがかかる

SPCは投資案件ごとに設立される法人であるため、設立費用や管理コストが発生します。法人の設立手続きや会計処理、税務申告などを行う必要があり、通常の企業と同様に一定の運営コストがかかります。

また、金融スキームでは監査や法務対応などが必要になる場合もあり、専門家への報酬も発生することがあります。そのため、SPCは比較的大規模な投資案件で利用されることが多い仕組みです。

SPCに関するコストには次のようなものがあります。

- 法人設立費用

- 会計・税務処理の費用

- 法務対応の費用

- 監査や専門家の報酬

ハイリスク・ハイリターンになる場合がある

SPCを利用した投資スキームは、特定の資産や事業に集中して投資するケースが多いため、案件によってはハイリスク・ハイリターンの投資構造になる場合があります。

たとえば、LBO(レバレッジド・バイアウト)のように金融機関から多額の融資を受けて企業買収を行う場合、対象企業の業績が悪化するとSPCの返済能力が低下する可能性があります。

一方で、投資が成功すれば高い収益を得られる可能性もあるため、SPCは投資ファンドなどが大型投資を行う際の重要な仕組みとして利用されています。

SPC投資の特徴は次のように整理できます。

- 特定の資産や事業に集中投資する

- レバレッジを活用するケースが多い

- 投資案件によってリスクが大きくなる

- 成功すれば高いリターンを得られる可能性がある

ペーパーカンパニーと誤解されることがある

SPCは従業員や事業拠点を持たないケースも多いため、外見上はペーパーカンパニーのように見える場合があります。そのため、SPCの仕組みを知らない人からは「実体のない会社」と誤解されることもあります。

しかし、SPCは金融取引や投資スキームの中で明確な役割を持つ法人であり、資産の保有や資金調達などの重要な機能を担っています。法律や金融規制に基づいて設立されるケースも多く、単なる架空会社とは性質が異なります。

SPCに関する誤解には次のようなものがあります。

- 実体のない会社だと思われることがある

- ペーパーカンパニーと混同されることがある

- 金融スキームの理解がないと仕組みが分かりにくい

- 専門知識がないと誤解されやすい

SPC(特別目的会社)に関するよくある質問

SPC(特別目的会社)は金融や投資の分野で広く利用されている仕組みですが、一般の企業とは異なる特徴を持つため、仕組みが分かりにくいと感じる人も少なくありません。ここでは、SPCについてよくある質問を整理して解説します。

SPCとは簡単にいうと何ですか?

SPCとは、特定の投資や資金調達などの目的のために設立される会社のことを指します。通常の企業とは異なり、特定のプロジェクトや金融取引のために設立される点が特徴です。

SPCは主に不動産証券化やM&A、投資ファンドなどの金融スキームで利用され、投資対象となる資産を保有したり資金調達を行ったりする役割を担います。

SPCの特徴は次のように整理できます。

- 特定の目的のために設立される会社

- 投資案件ごとに設立されることが多い

- 資産保有や資金調達の役割を担う

- 金融スキームの中で利用される

SPCはペーパーカンパニーなのですか?

SPCは従業員や事業拠点を持たない場合があるため、外見上はペーパーカンパニーのように見えることがあります。しかし、SPCは金融スキームの中で明確な役割を持つ法人であり、単なる架空会社ではありません。

SPCは投資対象となる資産を保有したり、投資家から資金を調達したりする役割を持っており、金融取引の中で重要な機能を担っています。

SPCとペーパーカンパニーの違いは次のように整理できます。

- SPCは金融取引のために設立される法人

- 資産保有や資金調達などの機能を持つ

- 法律や金融規制に基づいて設立されることが多い

- 投資スキームの中で重要な役割を担う

SPCとSPVの違いは何ですか?

SPV(Special Purpose Vehicle)は、特定の目的のために設立される事業体を指す広い概念です。その中で、会社として設立されるものがSPCと呼ばれる場合があります。

つまり、SPVという概念の中にSPCが含まれると理解すると分かりやすくなります。海外ではSPVという言葉が使われることが多く、日本ではSPCという表現が使われるケースが多い傾向があります。

両者の関係は次のように整理できます。

- SPVは特別目的の事業体を指す広い概念

- SPCは会社形態のSPV

- 海外ではSPVという表現が一般的

- 日本ではSPCという言葉が使われることが多い

SPCは違法ではないのですか?

SPCは法律に基づいて設立される法人であり、違法な仕組みではありません。不動産証券化や企業買収などの金融取引で広く利用されており、金融市場では一般的な仕組みのひとつです。

ただし、SPCのスキームは複雑になることもあるため、実務では弁護士や会計士などの専門家が関与してスキームが設計されることが多くあります。

SPCの特徴は次の通りです。

- 法律に基づいて設立される法人

- 金融スキームで広く利用される

- 不動産証券化やM&Aで活用される

- 専門家の関与でスキームが設計されることが多い

SPCはなぜ必要なのですか?

SPC(特別目的会社)は、投資案件ごとの資産やリスクを分離するために利用されることが多い仕組みです。企業本体とは別の法人としてSPCを設立することで、特定の資産や事業を独立して管理しやすくなります。

また、SPCを利用することで投資家や金融機関から資金を調達しやすくなる場合があります。投資案件ごとに法人を分けることで、資産やキャッシュフローが明確になり、金融スキームを整理しやすくなるためです。

SPCが利用される主な理由は次のように整理できます。

- 投資案件ごとにリスクを分離できる

- 資産やキャッシュフローを整理しやすくなる

- 投資家や金融機関から資金調達しやすくなる

- 不動産証券化やM&Aなどの金融スキームを構築しやすくなる

まとめ|SPC(特別目的会社)は金融スキームを支える重要な仕組み

SPC(Special Purpose Company)は、特定の投資や資金調達のために設立される会社であり、不動産証券化やM&Aなどの金融取引で広く利用されています。投資対象となる資産をSPCに移転することで、資金調達やリスク管理を効率的に行うことができる点が大きな特徴です。

SPCは倒産隔離やオフバランス化といった仕組みを実現できるため、大規模な投資案件や企業買収のスキームで重要な役割を果たしています。また、GK-TKスキームやTMKなどの法人形態を活用することで、投資家からの資金調達や資産管理を柔軟に行うことが可能になります。

一方で、SPCスキームは構造が複雑になる場合もあるため、税務や法務を含めた専門的な知識が必要になることもあります。そのため実務では、金融機関や専門家と連携しながらスキームが設計されることが一般的です。

SPCのポイントは次のように整理できます。

- 特定の投資や資金調達のために設立される会社

- 不動産証券化やM&Aなどの金融スキームで利用される

- 倒産隔離やオフバランス化を実現できる

- GK-TKスキームやTMKなどの法人形態が利用される

- 投資案件ごとにリスク管理や資金調達を行える

このように、SPCは現代の金融や投資の分野において、資金調達とリスク管理を両立させるための重要な仕組みとなっています。SPCの役割や仕組みを理解することで、M&Aや資産流動化などの金融スキームをより深く