スクイーズアウトとは何か?会社法と実務から読み解く少数株主排除とコーポレートガバナンス

会社法に基づくスクイーズアウトの仕組みを、実務と判例を踏まえて解説。株式併合や株式等売渡請求の違い、公正な価格算定、訴訟リスク、コーポレートガバナンスとの関係まで体系的に整理します。

- 01 スクイーズアウトとは何か― なぜ今、少数株主排除が重要論点になるのか

- スクイーズアウトとは

- 少数株主とは何か

- なぜ「少数株主排除」が問題になるのか

- 非公開化・上場廃止との関係

- スクイーズアウトは「悪」なのか

- 03 スクイーズアウトの主要手法と全体像

- スクイーズアウトには複数の手法がある

- 株式併合によるスクイーズアウト

- 株式等売渡請求と特別支配株主

- 株式交換を用いた完全子会社化

- 全部取得条件付種類株式という選択肢

- TOBとスクイーズアウトの関係

- 手法選択が経営判断を左右する

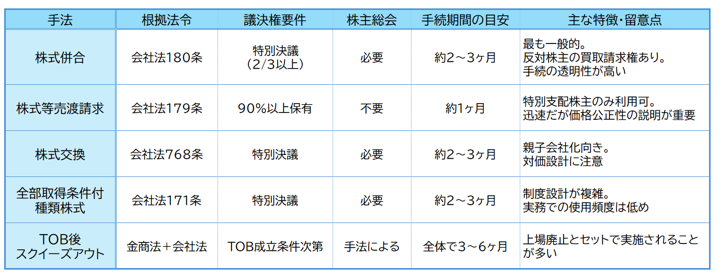

- 04 スクイーズアウト手法ごとの要件・期間・特徴の比較

- 手法ごとの違いを整理する重要性

- スクイーズアウト手法の比較表

- 議決権要件と株主総会の意味

- 手続期間と実務上の使い分け

- 比較表は「選択の出発点」にすぎない

- 05 株式併合によるスクイーズアウトの実務

- なぜ株式併合が最も一般的なのか

- 株式併合の基本的な仕組み

- 株主総会の特別決議とその意味

- 反対株主の買取請求権

- 価格算定と提示価格の考え方

- みなし配当の税務上の論点

- 株式併合のメリットと訴訟リスク

- 06 株式等売渡請求と特別支配株主によるスクイーズアウト

- 株式等売渡請求とは何か

- 特別支配株主の要件

- 株主総会を経ないという特徴

- 手続の流れと実務上のポイント

- 価格決定と少数株主の救済手段

- 株式併合との使い分け

- スピードと公正性のバランスが問われる制度

- 08 反対株主と訴訟リスクへの具体的対応

- スクイーズアウト後に株価はどうなる?上がる・下がるの判断基準

- 反対株主はなぜ生まれるのか

- 反対株主が取り得る法的手段

- 訴訟リスクが高まるケース

- プロセス設計が最大のリスクヘッジになる

- ガバナンス強化との接続

- 対立を「紛争」にしないために

- 09 スクイーズアウトと非公開化・上場廃止の戦略的意味

- 非公開化が選択される背景

- 上場廃止と経営自由度の向上

- 親子上場解消とガバナンス強化

- スクイーズアウトと資本政策

- 経営戦略としてのスクイーズアウト

近年、MBOやTOBを契機とした非公開化や親子上場の解消が増える中で、「スクイーズアウト」という言葉を目にする機会が多くなっています。

スクイーズアウトとは、支配株主が少数株主の株式を取得し、株主構成を整理する手続を指します。

企業再編や資本政策の最終局面で用いられる重要な制度でありながら、その仕組みや法的論点は必ずしも広く理解されているとは言えません。

会社法には、株式併合や株式等売渡請求など、複数のスクイーズアウト手法が定められています。

しかし、どの手法を選択するかによって、必要となる議決権要件や手続期間、少数株主保護の仕組みは大きく異なります。また、提示価格の妥当性や手続の公正性を巡って争いが生じることも少なくありません。

スクイーズアウトは単なる法技術ではなく、企業の将来像やガバナンスの在り方を映し出す経営判断でもあります。

本稿では、会社法の制度設計を踏まえつつ、主要手法の違い、公正な価格算定の考え方、近年の判例動向や訴訟リスクまでを体系的に整理し、スクイーズアウトの全体像を読み解きます。

スクイーズアウトとは何か― なぜ今、少数株主排除が重要論点になるのか

スクイーズアウトとは

スクイーズアウトとは、会社の支配株主が少数株主の保有株式を強制的に取得し、株主構成を整理する手続を指します。

日本語では「少数株主排除」とも呼ばれますが、必ずしも敵対的な意味を持つものではありません。

会社法上、一定の要件を満たせば、株式併合や株式等売渡請求などの手法を通じて、少数株主の株式を取得することが可能です。実務上は、MBO(マネジメント・バイアウト)やTOB(株式公開買い付け)後の非公開化、親子上場の解消などの場面で活用されます。

スクイーズアウトは単なる法的テクニックではなく、資本政策やガバナンスの設計に深く関わる経営判断のひとつです。

少数株主とは何か

少数株主とは、会社の議決権の過半数を持たない株主を広く指します。特に、経営に実質的な影響力を持たない株主が問題となります。

上場会社では、機関投資家や個人投資家など多くの少数株主が存在します。

一方、オーナー企業や非公開会社であっても、創業メンバーや親族、従業員持株会などが少数株主として残っているケースがあります。

少数株主が存在すること自体は自然なことですが、企業の方向性を大きく転換する場面では、意思決定の障害となる場合があります。特に非公開化や組織再編を行う場合、全株主の合意を得ることは現実的ではありません。

そのため、一定の法的枠組みのもとで少数株主の整理を行う制度が整備されています。

なぜ「少数株主排除」が問題になるのか

スクイーズアウトは、支配株主の経営自由度を高める一方で、少数株主の権利を制限する側面を持ちます。そのため、常に「公正性」が問われる制度です。

特に問題となるのは、提示価格が公正かどうかという点です。

少数株主にとっては、強制的に株式を売却させられる形になるため、適正な対価が支払われなければ不利益が生じます。

会社法は、反対株主の買取請求権や価格決定の申立てといった救済手段を用意し、一定のバランスを図っています。

つまり、スクイーズアウト制度は、支配株主の権限と少数株主保護の均衡の上に成り立っています。

非公開化・上場廃止との関係

近年、スクイーズアウトが注目される背景には、上場会社の非公開化の増加があります。

MBOやTOBを通じて株式を取得し、その後スクイーズアウトによって100%子会社化する流れは、実務上広く行われています。

非公開化によって、短期的な株価変動に左右されない経営や大胆な構造改革が可能になります。一方で、少数株主から見れば、上場企業としての成長機会を失う可能性もあります。

このように、スクイーズアウトは単なる株式取得手続ではなく、企業の将来像に直結する重要な局面で用いられます。

スクイーズアウトは「悪」なのか

「少数株主排除」という言葉からは、否定的な印象を受けるかもしれません。しかし、スクイーズアウトは必ずしも少数株主を不当に排除する制度ではありません。

むしろ、経営の安定化やガバナンス強化、迅速な意思決定を可能にするための仕組みとして機能しています。重要なのは、手続の透明性と価格の公正性です。

近年の判例においても、価格そのものだけでなく、手続の公正性や独立委員会の設置などのプロセスが重視される傾向にあります。

スクイーズアウトは、法的要件を満たすだけでなく、社会的な説明責任を果たすことが求められる制度へと進化しています。

スクイーズアウトが必要になる典型的な場面

MBOにおける非公開化

スクイーズアウトが最も典型的に用いられるのが、MBO(マネジメント・バイアウト)の場面です。

MBOとは、経営陣が主体となって自社株式を取得し、経営権を確保する取引を指します。

上場会社がMBOを実施する場合、まずTOB(株式公開買い付け)によって一定割合の株式を取得します。<しかし、TOBだけでは全株式を取得できないことが一般的です。

そのため、残存する少数株主の株式を整理するためにスクイーズアウトが行われます。

非公開化によって、短期的な株価変動に左右されない経営判断や、中長期的な構造改革が可能になります。一方で、少数株主にとっては、将来の成長機会が制限される可能性があるため、公正な価格と手続の透明性が強く求められます。

TOB後の残存株主の整理

TOBは一定の買付条件のもとで株式を取得する制度ですが、応募しなかった株主が一定数残ることが通常です。特に、TOB成立後に議決権の90%以上を取得した場合には、特別支配株主として株式等売渡請求を行うことが可能になります。

この場面でスクイーズアウトを行う理由は、株主構成を100%にすることで経営の機動性を高めるためです。

少数株主が残る状態では、将来的な組織再編や資本政策の実行に制約が生じることがあります。

TOBとスクイーズアウトは、実務上セットで設計されることが多く、買付価格やスケジュールの整合性が重要になります。

親子上場の解消

近年、コーポレートガバナンス強化の観点から、親子上場の解消が進んでいます。親会社が上場子会社の株式を追加取得し、完全子会社化するケースです。

親子上場では、親会社と少数株主との利益相反が問題になることがあります。例えば、グループ内取引の価格設定や資本政策の方向性などについて、公平性が問われる場面が存在します。

こうした構造的な課題を解消するため、親会社がTOBを実施し、その後スクイーズアウトによって完全子会社化する流れが一般化しています。

ここでも、価格の公正性とプロセスの透明性が重要な論点となります。

非公開会社における株主構成の整理

スクイーズアウトは上場会社に限られるものではありません。非公開会社においても、創業時の出資者や退任役員、親族などが少数株主として残っているケースがあります。

会社を次世代へ承継する場合や、外部資本を導入する場合には、株主構成を整理しておくことが望ましいことがあります。少数株主が多数存在すると、株主総会の運営や重要事項の決議に時間とコストがかかる可能性があります。

このような場面でも、会社法に基づく手法を用いて少数株主の整理が検討されます。

経営判断と少数株主保護の緊張関係

スクイーズアウトが必要とされる背景には、迅速な経営判断を行いたいという企業側のニーズがあります。

一方で、少数株主の財産権を侵害する可能性があるため、制度には厳格な要件が設けられています。

特に、価格の妥当性や情報開示の十分性が不十分である場合、訴訟リスクが高まります。近年の判例でも、価格そのものだけでなく、独立委員会の設置や第三者算定機関の活用といった手続の公正性が重視される傾向があります。

スクイーズアウトは、単なる株式取得手続ではなく、経営の合理性と少数株主保護とのバランスを問われる局面なのです。

スクイーズアウトの主要手法と全体像

スクイーズアウトには複数の手法がある

スクイーズアウトと一口に言っても、その実現方法はひとつではありません。

会社法には、少数株主の株式を取得するための複数の制度が用意されており、企業の状況や目的に応じて使い分けられています。

実務上よく用いられる主な手法としては、以下の4つが挙げられます。

- 株式併合

- 株式等売渡請求

- 株式交換

- 全部取得条件付種類株式

さらに、上場会社ではTOBと組み合わせてスクイーズアウトを行うケースが一般的です。

それぞれの手法には、議決権要件や手続の流れ、期間、少数株主保護の仕組みなどに違いがありますので、まずは全体像を把握することが重要です。

株式併合によるスクイーズアウト

株式併合は、複数の株式を一定割合でまとめて一株とする手法です。

例えば「10株を1株に併合する」といった形で実施されます。

この際、併合後に1株未満となる株式については、会社が金銭で交付することができます。

これを利用して、少数株主の株式を金銭交付によって整理するのが、株式併合によるスクイーズアウトです。

株式併合は、株主総会の特別決議(議決権の3分の2以上)が必要であり、反対株主には買取請求権が認められています。

実務上、最も一般的に用いられているスクイーズアウト手法です。

株式等売渡請求と特別支配株主

株式等売渡請求は、特別支配株主が少数株主に対して株式の売渡しを請求できる制度です。

特別支配株主とは、会社の議決権の90%以上を保有する株主を指します。

会社側の承認手続を経ることで、比較的短期間でスクイーズアウトを実行することが可能です。

TOB後に90%以上の株式を取得したケースでは、株式等売渡請求が選択されることが多く、スピードを重視する案件に適しています。

一方で、価格の妥当性や手続の公正性が厳しく問われる点には注意が必要です。

株式交換を用いた完全子会社化

株式交換は、親会社が子会社の全株式を取得し、完全子会社化する制度です。

少数株主には、親会社株式や金銭などが交付されます。

株式交換は、親子関係の整理やグループ再編に用いられることが多く、スクイーズアウトの一手段として活用される場合もあります。

ただし、少数株主に親会社株式を交付する場合には、上場・非上場の別や流動性の問題が生じるため、設計には慎重さが求められます。

全部取得条件付種類株式という選択肢

全部取得条件付種類株式は、一定の条件が満たされた場合に、会社が当該種類株式をすべて取得できる仕組みです。

この制度を利用して、少数株主の株式を整理することも可能です。

ただし、種類株式の設計や手続が複雑であり、事前の定款変更なども必要となるため、実務上のハードルはやや高めです。

特定の事情がある場合に選択される、やや専門的な手法と言えます。

TOBとスクイーズアウトの関係

上場会社におけるスクイーズアウトは、多くの場合TOBとセットで行われます。

まずTOBによって株式を取得し、その後、残存する少数株主をスクイーズアウトで整理するという流れです。

この場合、TOBにおける提示価格が、その後のスクイーズアウトにおける価格判断にも影響を与えます。

TOBとスクイーズアウトを一体のプロセスとして設計し、価格やスケジュールに整合性を持たせることが重要です。

手法選択が経営判断を左右する

スクイーズアウトの手法選択は、単なる法技術の問題ではありません。

議決権要件、手続期間、訴訟リスク、ガバナンス評価など、さまざまな要素を総合的に考慮する必要があります。

どの手法を選ぶかによって、少数株主との関係性や社会的な評価も変わってきます。

スクイーズアウトは、経営戦略の一環として慎重に設計されるべきものです。

スクイーズアウト手法ごとの要件・期間・特徴の比較

手法ごとの違いを整理する重要性

スクイーズアウトは、どの手法を選択するかによって、必要となる議決権要件、株主総会の要否、手続期間、少数株主の関与度合い、訴訟リスクなどが大きく異なります。

実務では、「とにかく早く非公開化したい」「訴訟リスクをできるだけ抑えたい」「ガバナンス面の説明責任を重視したい」など、目的に応じて最適な手法を選ぶ必要があります。

そのため、まずは各手法の特徴を俯瞰的に把握することが重要です。

スクイーズアウト手法の比較表

以下は、実務でよく用いられるスクイーズアウト手法について、主要なポイントを整理した比較表です。

※ 期間は一般的な目安であり、案件の規模や状況により変動します。

議決権要件と株主総会の意味

比較表から分かるとおり、スクイーズアウト手法の大きな違いのひとつが、議決権要件と株主総会の要否です。

株式併合や株式交換、全部取得条件付種類株式では、株主総会の特別決議が必要となります。

このプロセスは時間を要しますが、少数株主に対して説明の機会が与えられるため、手続の公正性を確保しやすいというメリットがあります。

一方、株式等売渡請求は、90%以上の議決権を有する特別支配株主であれば、株主総会を経ずに実行可能です。

スピード面では優れていますが、その分、価格の妥当性や意思決定プロセスの公正性が厳しく問われます。

手続期間と実務上の使い分け

手続期間も、手法選択における重要な判断要素です。

上場廃止を急ぐ場合や、経営上の不確実性を早期に解消したい場合には、短期間で実行できる手法が選ばれやすくなります。

ただし、期間が短い手法ほど、少数株主との摩擦や訴訟リスクが顕在化しやすい傾向があります。

スピードとリスクのバランスをどう取るかが、経営判断のポイントになります。

比較表は「選択の出発点」にすぎない

この比較表は、あくまで全体像を把握するための整理です。

実際の案件では、株主構成、上場・非上場の別、過去の取引経緯、ガバナンス体制など、個別事情を踏まえた検討が不可欠です。

スクイーズアウトの手法選択は、法的要件を満たせばよいというものではありません。

少数株主との関係性や、将来の訴訟リスク、社会的評価まで含めた総合判断が求められます。

株式併合によるスクイーズアウトの実務

なぜ株式併合が最も一般的なのか

スクイーズアウトの手法の中でも、実務で最も多く用いられているのが株式併合です。

その理由は、制度としての安定性と透明性の高さにあります。

株式併合は会社法に明確な規定があり、株主総会の特別決議を経るため、手続の公正性を確保しやすいという特徴があります。

少数株主にとっても、説明や反対の機会が制度上保障されているため、他の手法と比較して「王道」と位置づけられることが多いのです。

特に上場会社の非公開化においては、TOB後のスクイーズアウト手法として株式併合が広く採用されています。

株式併合の基本的な仕組み

株式併合とは、一定割合で株式をまとめる制度です。

例えば「10株を1株に併合する」と決議した場合、10株未満の株式は端数となります。

この端数株式については、会社が一括して売却し、その代金を各株主に交付します。

この仕組みを利用し、少数株主の保有株式がすべて端数となるように設計することで、実質的にスクイーズアウトを実現します。

重要なのは、併合比率の設計です。

意図的に少数株主のみが端数となるような設計を行うため、その合理性や価格の公正性が強く問われます。

株主総会の特別決議とその意味

株式併合には、株主総会の特別決議が必要です。

特別決議とは、議決権の過半数が出席し、そのうち3分の2以上の賛成を要する決議を指します。

この要件は、少数株主の権利に重大な影響を与える行為であることを踏まえたものです。

多数決原理を採用しつつも、一定のハードルを設けることで、少数株主保護とのバランスを図っています。

実務上は、TOBによって十分な議決権を取得したうえで株主総会を開催するため、可決可能性は高いケースが一般的です。

反対株主の買取請求権

株式併合に反対する株主には、株式買取請求権が認められています。

これは、株主総会で反対の意思表示をした株主が、会社に対して公正な価格での買取を請求できる制度です。

買取価格について合意が成立しない場合、裁判所に対して価格決定の申立てを行うことが可能です。

これがいわゆる「価格決定の申立て」です。

近年の判例では、単に提示価格が市場価格と一致しているかどうかだけでなく、以下のようなプロセス面も重視されています。

- 独立委員会の設置

- 第三者算定機関の評価

- 交渉過程の透明性

価格の妥当性と手続の公正性の双方が重要なのです。

価格算定と提示価格の考え方

株式併合における提示価格は、「公正な価格」でなければなりません。

公正な価格の算定方法としては、DCF法、市場株価法、類似会社比較法(マルチプル法)などが用いられます。

上場会社の場合、TOB価格との整合性が特に重要になります。

TOB価格より低い価格を提示すれば、強い訴訟リスクが生じる可能性があります。

提示価格は、単なる数値ではなく、「なぜその価格なのか」を説明できる合理的根拠が求められます。

みなし配当の税務上の論点

株式併合によって金銭が交付される場合、税務上は「みなし配当」として扱われる可能性があります。

これは、株主にとって課税関係に影響を与える重要な論点です。

特にオーナー株主や個人株主の場合、税負担が実質的な受取額に大きく影響することがあります。

スクイーズアウトの設計段階で、税務面も考慮することが不可欠です。

株式併合のメリットと訴訟リスク

株式併合は、制度として安定している一方で、訴訟リスクがゼロになるわけではありません。

特に価格に不満を持つ少数株主が価格決定申立てを行うケースは珍しくありません。

もっとも、近年の判例傾向を見ると、適切なプロセスを経て合理的な価格が設定されていれば、会社側の判断が尊重される傾向も見られます。

つまり、リスクを抑える鍵は、価格そのものよりも「手続の公正性」にあります。

株式等売渡請求と特別支配株主によるスクイーズアウト

株式等売渡請求とは何か

株式等売渡請求とは、特別支配株主が少数株主に対して、その保有株式の売渡しを請求できる制度です。

会社法179条以下に規定されており、一定の要件を満たすことで、少数株主の同意を得ることなくスクイーズアウトを実行できます。

この制度は、少数株主排除を迅速に行うための仕組みとして位置づけられており、特にTOB後の局面で多く活用されています。

特別支配株主の要件

株式等売渡請求を行うためには、「特別支配株主」に該当する必要があります。特別支配株主とは、対象会社の議決権の90%以上を保有する株主を指します。

この90%という水準は、会社の意思決定を実質的に完全支配している状態であることを前提としたものです。

そのため、少数株主の関与を排除する強力な権限が認められる一方で、手続や価格の公正性については、より厳格な目が向けられます。

株主総会を経ないという特徴

株式等売渡請求の最大の特徴は、株主総会の決議を必要としない点にあります。

特別支配株主が会社に対して売渡請求を行い、取締役会など所定の承認手続を経ることで、スクイーズアウトが成立します。

この仕組みにより、株主総会の招集や決議に要する時間を省略でき、短期間での非公開化が可能となります。

実務上は、スピードを重視する案件で選択されることが多い手法です。

手続の流れと実務上のポイント

株式等売渡請求は、比較的シンプルな流れで進みますが、各段階で慎重な対応が求められます。

特に重要なのは、少数株主への通知内容やタイミングです。

実務では、以下のような流れで手続が進められるのが一般的です。

- 特別支配株主による売渡請求の決定

- 会社による承認および公告・通知

- 取得日到来と同時に株式取得

- 対価の交付

手続自体は簡潔ですが、少数株主にとっては一方的に株式を取得される形になるため、説明の丁寧さが重要になります。

価格決定と少数株主の救済手段

株式等売渡請求においても、提示価格は「公正な価格」でなければなりません。少数株主は、価格に不服がある場合、裁判所に対して価格決定の申立てを行うことができます。

近年の裁判例では、価格そのものだけでなく、価格決定に至るプロセスの合理性が重視される傾向があります。

具体的には、価格の妥当性を裏付ける体制や判断過程が問われます。

その際に評価されやすいポイントとしては、以下のような点が挙げられます。

- 第三者算定機関による評価の有無

- 独立委員会による検討プロセス

- 少数株主への情報開示の十分性

株式等売渡請求は強力な制度であるがゆえに、こうしたプロセス面の整備が不可欠です。

株式併合との使い分け

株式等売渡請求と株式併合は、いずれもスクイーズアウトの代表的手法ですが、性質は大きく異なります。

株式併合が「株主総会を通じた合意形成型」の手法であるのに対し、株式等売渡請求は「支配権に基づく迅速型」の手法と言えます。

スピードを重視する場合には株式等売渡請求が有力ですが、訴訟リスクや社会的評価を重視する場合には、株式併合が選択されることもあります。

どちらを選ぶかは、単なる期間の長短ではなく、案件の性質やガバナンス方針を踏まえた判断が求められます。

スピードと公正性のバランスが問われる制度

株式等売渡請求は、スクイーズアウトを短期間で実現できる強力な制度です。

一方で、少数株主から見れば、意見表明の機会が限定されるため、制度への不信感が生じやすい側面もあります。

だからこそ、価格の合理性と手続の透明性をどこまで確保できるかが重要になります。

株式等売渡請求は、スピードと公正性のバランスが最も強く問われるスクイーズアウト手法と言えるでしょう。

公正な価格算定と近年の判例動向

「公正な価格」とは何か

スクイーズアウトにおいて最も争点になりやすいのが、「公正な価格」がいくらかという問題です。

会社法は、反対株主に対して公正な価格での買取請求権を認めており、その価格が妥当であることが制度の前提となっています。

もっとも、「公正な価格」は法律上具体的な金額が定められているわけではありません。

そのため、実務では企業価値評価の手法を用いて合理的な算定を行う必要があります。

公正な価格とは、単なる市場価格ではなく、対象会社の企業価値を総合的に反映した価格であると理解されています。

公正な価格の算定方法

公正な価格を算定するにあたり、実務では複数の評価手法が併用されます。

特定の手法のみで算定するのではなく、複数の方法を組み合わせて総合的に判断することが一般的です。

代表的な算定方法には、次のようなものがあります。

- DCF法(ディスカウント・キャッシュフロー法)

- 市場株価法

- 類似会社比較法

- 純資産価額法

上場会社の場合には市場株価が重要な指標となりますが、将来価値を重視する局面ではDCF法が大きな意味を持ちます。

どの手法をどの程度重視するかは、対象会社の業種や成長性、案件の背景によって異なります。

提示価格とTOB価格の関係

上場会社のスクイーズアウトでは、提示価格とTOB価格の関係が特に重要な論点となります。

通常、TOB後にスクイーズアウトを行う場合には、TOB価格と同額が提示されることが一般的です。もしTOB価格より低い価格を提示した場合、少数株主から強い反発を受ける可能性があり、価格決定申立てや訴訟リスクが現実化する可能性が高まります。

そのため、TOBとスクイーズアウトは一体のプロセスとして設計されることが多く、価格の整合性が強く意識されます。

価格決定の申立てと裁判所の判断枠組み

反対株主は、提示価格に不満がある場合、裁判所に対して価格決定の申立てを行うことができます。

裁判所は、提示価格が公正であるかを審理し、必要に応じて価格を修正します。

近年の裁判例では、価格そのものだけでなく、価格決定に至るプロセスが重視される傾向が明確になっています。

特に、以下のような点が重要な判断要素とされています。

- 独立委員会が実質的に機能していたか

- 第三者算定機関の評価が合理的であったか

- 経営陣と買付者との利益相反が適切に管理されていたか

- 少数株主に対する情報開示が十分であったか

裁判所は、単純な金額比較ではなく、「手続の公正さ」を重視する方向にシフトしていると言えます。

近年の判例の傾向

近年の判例を見ると、形式的に要件を満たしているだけでは足りず、実質的な公正性が問われるケースが増えています。

特にMBO案件では、経営陣が買付者側に立つため、利益相反構造が強く意識されます。

そのため、独立社外取締役のみで構成される特別委員会の設置や、複数回にわたる交渉プロセスの記録などが重要視されています。

価格が市場水準に近い場合であっても、手続が不十分であれば問題視される可能性があります。

つまり、価格の妥当性は「数値」だけでなく、「プロセス」によって裏付けられる必要があるのです。

訴訟リスクと実務対応

スクイーズアウトにおいて訴訟リスクを完全に排除することは困難です。

しかし、リスクを合理的な水準まで抑えることは可能です。

実務上意識すべきポイントは、次のとおりです。

- 独立委員会を早期に設置する

- 第三者算定機関の評価を取得する

- 交渉過程を記録し透明性を確保する

- 少数株主への情報開示を丁寧に行う

これらの対応を積み重ねることで、価格決定申立てがなされた場合でも、裁判所から一定の尊重を得られる可能性が高まります。

反対株主と訴訟リスクへの具体的対応

スクイーズアウト後に株価はどうなる?上がる・下がるの判断基準

スクイーズアウトが実施されると、対象会社の株式は上場廃止となり、市場での取引ができなくなります。そのため「株価がどうなるか」という問いに対しては、株主が実際に受け取れる金額=TOBや売渡請求で提示された買取価格が実質的な「最終的な株価」と理解するのが正確です。

スクイーズアウト前後の株価の動きについては、以下のように整理できます。

- TOB公表後〜スクイーズアウト前:TOB価格に株価が収れんしていくのが一般的。買付価格より市場価格が高くなることは通常ない

- プレミアムがある場合(株価上昇):TOB価格が市場価格を上回るプレミアムを含む場合、公表直後に株価が大きく上昇するケースが多い。プレミアムは一般的に20〜40%程度が多い

- プレミアムが低い・ない場合:提示価格が市場価格に近い水準にとどまると、反対株主が増え価格決定の申立てや訴訟リスクが高まる

- スクイーズアウト完了後:上場廃止により株式は市場で売買できなくなり、株主には買取価格として金銭が交付される

つまり、スクイーズアウトにおいて株主が受け取れる価値は「いくらのプレミアムが上乗せされているか」によって実質的に決まります。提示価格の妥当性に疑問がある場合は、価格決定の申立てという法的手段を取ることができます。

反対株主はなぜ生まれるのか

スクイーズアウトの局面では、一定数の反対株主が現れることは珍しくありません。反対の理由は必ずしも価格だけではなく、手続や経営方針に対する不信感など、複合的な要素が背景にあります。

特に上場会社の非公開化やMBO案件では、「将来価値を過小評価しているのではないか」という懸念が表明されることがあります。

また、親子上場解消の場面では、「親会社に有利な価格ではないか」という利益相反への疑念が問題になります。

反対株主の存在は、制度の欠陥を示すものではなく、少数株主保護の機能が働いている結果とも言えます。

反対株主が取り得る法的手段

反対株主は、会社法上いくつかの法的手段を持っています。価格決定申立てが代表的ですが、それ以外にも状況に応じた対応が可能です。

具体的には、以下のような手段が考えられます。

- 株式買取請求権の行使

- 価格決定の申立て

- 株主総会決議の取消訴訟

- 損害賠償請求

これらの手段が現実化すると、企業側には時間的・金銭的負担が生じます。

そのため、事前のリスク管理が極めて重要になります。

訴訟リスクが高まるケース

すべてのスクイーズアウトが高い訴訟リスクを伴うわけではなく、リスクが高まりやすいのは、一定の特徴を持つ案件です。

特に注意すべき状況としては、次のようなケースが挙げられます。

- 経営陣が買付者側に立つMBO案件

- 市場価格に対するプレミアムが低い場合

- 第三者算定機関の評価が形式的である場合

- 独立委員会が実質的に機能していない場合

これらの要素が重なると、少数株主の不信感が高まり、訴訟に発展する可能性が高まります。

プロセス設計が最大のリスクヘッジになる

近年の判例動向を踏まえると、訴訟リスクを抑える最大の手段は、価格そのものよりもプロセスの整備にあります。

つまり、「いくらか」よりも「どう決めたか」が問われているのです。

そのため、実務では以下のような体制整備が重視されています。

- 独立社外取締役を中心とした特別委員会の設置

- 第三者算定機関による評価取得

- 複数回にわたる価格交渉の記録

- 少数株主への丁寧な情報開示

これらの対応を積み重ねることで、企業側の判断が合理的であったことを後から説明できる体制を構築できます。

ガバナンス強化との接続

スクイーズアウトは単なる株式取得手続ではなく、企業統治のあり方が問われる重要な局面です。

近年は、コーポレートガバナンス・コードの浸透や、社外取締役の役割強化が進んでいます。その流れの中で、利益相反を伴う取引に対する社会的な目は厳しくなっています。

スクイーズアウトを適切に設計することは、単に訴訟を回避するためではなく、企業としての信頼性を高める取り組みでもあります。

対立を「紛争」にしないために

反対株主の存在は、必ずしも敵対関係を意味するものではなく、むしろ、少数株主の懸念を真摯に受け止めることで、結果としてプロセスの質が高まることもあります。

重要なのは、対立を感情的な対抗構造に発展させないことです。合理的な説明と透明な情報開示を行うことで、紛争化のリスクを抑えることができます。

スクイーズアウトは、法的に可能であることと、社会的に納得されることの両立が求められる制度です。

スクイーズアウトと非公開化・上場廃止の戦略的意味

非公開化が選択される背景

近年、上場会社の非公開化が増加しています。その過程で、TOBとスクイーズアウトを組み合わせた完全子会社化が一般化しています。非公開化が選択される背景には、経営環境の変化があります。

市場からの短期的な業績圧力や株価変動への対応に追われることなく、中長期的な戦略を実行したいというニーズが高まっています。

特に次のような事情が、非公開化を後押ししています。

- 大胆な構造改革を行う必要がある場合

- 事業ポートフォリオの再編を進めたい場合

- 短期的な業績悪化を伴う投資を実行する場合

- 親子上場による利益相反構造を解消したい場合

スクイーズアウトは、こうした戦略転換を実現するための最終工程として機能します。

上場廃止と経営自由度の向上

上場を維持することには、資金調達や信用力の向上といったメリットがあります。

一方で、継続的な開示義務や株主対応、コーポレートガバナンス体制の維持など、多くのコストも伴います。

非公開化によって、経営陣は意思決定の自由度を高めることができます。株主総会対応や四半期開示に縛られず、迅速な経営判断が可能になります。

ただし、これは単なる「自由の獲得」ではありません。株主という外部監視が弱まることは、内部統制やガバナンスの自律的強化が求められることも意味します。

親子上場解消とガバナンス強化

親子上場の解消は、近年特に注目されているテーマです。親会社と上場子会社の間に存在する潜在的な利益相反が、資本市場から問題視されるケースが増えています。

スクイーズアウトを通じて完全子会社化することで、グループ内の意思決定を一本化し、経営資源の最適配分を図ることが可能になります。

その結果、ガバナンスの透明性や説明責任の明確化につながる場合もあります。

もっとも、少数株主の保護が不十分であれば、ガバナンス強化どころか信頼低下を招く可能性があります。戦略的意義と少数株主保護の両立が不可欠です。

スクイーズアウトと資本政策

スクイーズアウトは、単なる株主整理ではなく、資本政策の一環です。株主構成を100%化することで、将来的な組織再編や再上場、第三者売却など、選択肢が広がります。

例えば、完全子会社化後にグループ再編を行う場合、少数株主の同意を個別に得る必要がなくなります。

また、MBO後に再度資本市場へアクセスする場合にも、株主構成が整理されていることは大きな意味を持ちます。

スクイーズアウトは、将来の経営選択肢を広げるための基盤整備でもあるのです。

経営戦略としてのスクイーズアウト

スクイーズアウトは、法的手続として語られることが多い制度です。しかし本質的には、企業の将来像を形作る経営戦略の一部です。

企業価値向上を目指すうえで、上場を維持するのか、非公開化して再構築を図るのか、あるいはグループ内再編を進めるのか、その選択の最終局面にスクイーズアウトが位置づけられます。

スクイーズアウトは、過去の株主構成を整理するための制度であると同時に、未来の経営を設計するための手段でもあります。

スクイーズアウトに関するよくある質問(FAQ)

スクイーズアウトについてよくいただく疑問をQ&A形式でまとめました。

スクイーズアウトとは何ですか?わかりやすく教えてください

スクイーズアウトとは、会社の支配株主が少数株主の保有株式を強制的に取得し、株主構成を100%に整理する手続きのことです。日本語では「少数株主排除」とも呼ばれます。株式併合・株式等売渡請求・株式交換などの手法があり、MBO(マネジメント・バイアウト)やTOB(株式公開買付)後の非公開化、親子上場の解消といった場面で活用されます。少数株主の意思に関わらず実行できる強力な制度ですが、会社法上の要件を満たしたうえで公正な価格を提示しなければなりません。

スクイーズアウトは拒否できますか?

スクイーズアウトは拒否できますか?

スクイーズアウトを完全に拒否して株式を保持し続けることは、法律上できません。株式併合や株式等売渡請求は会社法上の制度であり、要件を満たした場合は少数株主の同意がなくても実行されます。

ただし、「提示価格に納得できない」「手続に不備がある」と考える場合は、以下の法的手段を取ることができます。

- 価格決定の申立て:裁判所に対して公正な価格の決定を求める。提示価格が不当に低いと考える場合に有効

- 株式買取請求権の行使:株式併合に反対した株主が、会社に対して公正な価格での買取を請求できる制度

- 差止請求:手続に法令・定款違反があり、株主に不利益が生じるおそれがある場合に、スクイーズアウトの差止めを求めることができる

スクイーズアウトそのものは拒否できませんが、「価格の妥当性」と「手続の公正性」については法的に争う手段が確保されています。提示価格に疑問がある場合は、弁護士などの専門家に早めに相談することが重要です。

スクイーズアウト後に株価はどうなりますか?上がりますか?

スクイーズアウトが完了すると対象会社は上場廃止となり、市場での株式取引はできなくなります。そのため株主が実際に受け取れる金額=買取価格(TOBや売渡請求で提示された価格)が実質的な「最終的な株価」となります。TOB公表直後は買付価格に向けて市場株価が上昇するのが一般的で、買付価格が市場価格を上回るプレミアム(一般的に20〜40%程度)が含まれる場合は株価が大きく上がることがあります。一方、プレミアムが低い・ない場合は株主の反発が生じやすく、価格決定の申立てや訴訟リスクが高まります。スクイーズアウトにおける株主の実質的な価値は、「どれだけのプレミアムが上乗せされているか」によって決まります。

TOBとスクイーズアウトの関係は何ですか?

TTOB(株式公開買付)とスクイーズアウトは、上場会社の非公開化プロセスでセットで使われることが多い手法です。まずTOBによって一定割合(通常は90%以上)の株式を取得し、その後残存する少数株主をスクイーズアウトで整理するという流れが一般的です。TOBで90%以上の議決権を取得すれば特別支配株主として株式等売渡請求が可能になり、スピーディーな非公開化が実現します。TOB価格はその後のスクイーズアウトにおける提示価格の基準にもなるため、TOBとスクイーズアウトは価格・スケジュールともに一体のプロセスとして設計されます。

スクイーズアウトと上場廃止の関係を教えてください

スクイーズアウトと上場廃止は密接に関連しています。スクイーズアウトによって支配株主が少数株主の株式をすべて取得し株主構成が100%になると、上場維持の要件(株主数・流通株式数など)を満たせなくなるため、上場廃止となるのが一般的な流れです。上場廃止になると、短期的な株価変動や株主対応に縛られない経営が可能になる一方、株式の流動性が失われ少数株主は市場で売却する機会を失います。そのため、スクイーズアウトによる上場廃止においては、少数株主に対して公正な価格を提示することが特に重要です。なお、スクイーズアウトを経ずにTOBの成立のみで上場廃止基準に抵触するケースもあります。

まとめースクイーズアウトは「手続」ではなく「経営判断」である

スクイーズアウトは、会社法に基づく制度として整理されがちですが、その本質は単なる法的手続ではありません。

少数株主を排除するという行為は、企業の将来像やガバナンスの在り方を根本から問い直す経営判断です。非公開化や親子上場解消、MBOといった局面でスクイーズアウトが選択されるのは、経営の自由度を高め、中長期的な価値創出を実現するための選択にほかなりません。

一方で、スクイーズアウトは少数株主の財産権に直接影響を与える行為でもあります。

そのため、価格の妥当性だけでなく、意思決定プロセスの公正性や情報開示の十分性が強く求められます。近年の判例が示すとおり、形式的に要件を満たすだけでは足りず、説明責任を果たす姿勢が企業評価を左右します。

どの手法を選択するか、どの価格を提示するか、そしてどのようなプロセスを踏むか。これらはすべて、企業がどのようなガバナンスを志向するのかを映し出します。スクイーズアウトを「避けるべきリスク」と捉えるのではなく、「未来の経営を設計するための選択肢」として捉え、戦略的に向き合うことが、これからの企業経営には求められているのです。